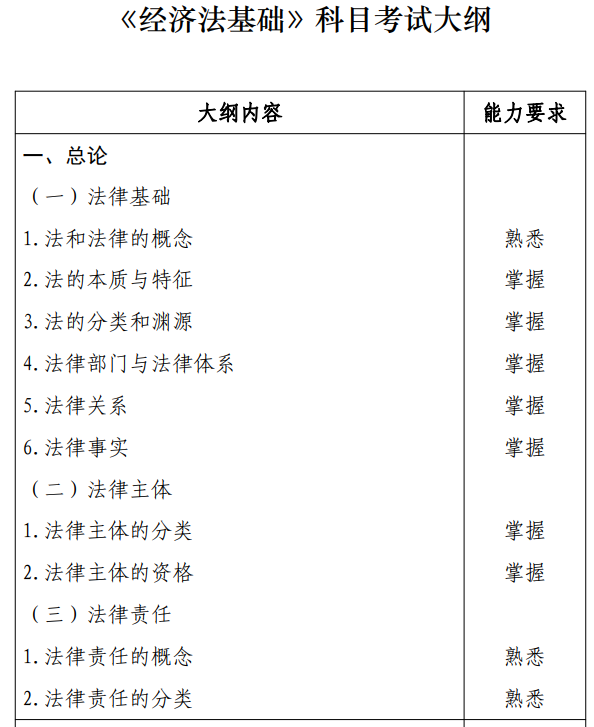

1月3日,财政部会计司发布了《全国会计专业技术资格考试领导小组办公室发布2024年度初、高级会计专业技术资格考试大纲》,其中明确了2024年经济法基础考试大纲调整内容:1.删除了第六部分财产和行为税法律制度中烟叶税和船舶吨税法律制度。2.调整了部分知识点的能力要求、大纲体例与结构,大纲内容按知识点列示,并完善了大纲相关文字表述。

官方原文如下:

全国会计专业技术资格考试领导小组办公室发布2024年度初、高级会计专业技术资格考试大纲

为明确2024年度初、高级会计专业技术资格考试评价标准,全国会计专业技术资格考试领导小组办公室制定了2024年度初、高级会计专业技术资格考试大纲,现予发布。

附件:1.2024年度初级会计专业技术资格考试大纲

全国会计专业技术资格考试

领导小组办公室

2024年1月3日

一、能力要求能力要求是对应试人员专业知识掌握程度的具体要求,分为掌握、熟悉、了解 3 个等级要求。

(一)掌握的内容,要求应试人员对相关知识点能够全面、系统掌握,并能够分析、判断和处理实务中相关的问题。

(二)熟悉的内容,要求应试人员对相关知识点能够准确理解,并能够解决和处理实务中相关的问题。

(三)了解的内容,要求应试人员对相关知识点能够一般性理解。

考试大纲主要调整如下:

1.删除了第六部分财产和行为税法律制度中烟叶税和船舶吨税法律制度。

2.调整了部分知识点的能力要求、大纲体例与结构,大纲内容按知识点列示,并完善了大纲相关文字表述。

原创文章,作者:wyz,如若转载,请注明出处:https://www.oxford.com.cn/2024%e5%b9%b4%e5%ba%a6%e5%88%9d%e7%ba%a7%e4%bc%9a%e8%ae%a1%e3%80%8a%e7%bb%8f%e6%b5%8e%e6%b3%95%e5%9f%ba%e7%a1%80%e3%80%8b%e8%80%83%e8%af%95%e5%a4%a7%e7%ba%b2%e5%b7%b2%e5%85%ac%e5%b8%83-%e5%88%a0/